英倫銀行(Bank of England)昨日(6 月 22 日)宣佈把息口由 4.5% 加至 5%,這為自 2008 年來最高的水平。有指業界大部分經濟學家早前都預計當局加息 0.25%,因此是次 0.5% 的升幅超出預期。為了讓各位讀者更了解加息為生活帶來的影響,我們今天特地參考了 BBC 所提供的資料而製作了一個資訊包和大家分享,希望能為讀者解答一些疑問。

為甚麼英倫銀行要加息?

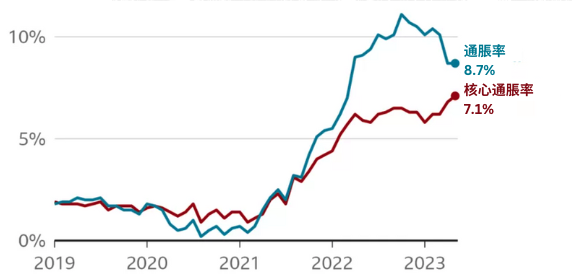

英倫銀行的貨幣政策委員會(Monetary Policy Committee)每年都會召開八次會議來決定利率政策,而加息的主要原因是為了緩和通脹(inflation)。一般而言,加息會令消費者和企業減少購物或借貸的意欲, 所以有助減緩商品與服務的市場需求,進而緩和物價上漲的速度。 值得留意的是,委員會的目標是把通脹率維持在 2%,但根據國家統計局(Office for National Statistics,簡稱 ONS)的最新數據顯示,通脹率於本年 5 月雖有回落跡象,但仍處於 8.7% 的高位。其跌幅未如理想之餘,數字亦遠超英倫銀行一貫目標。

若讀者希望了解有關英國近年通脹率比其他國家較高的原因,可以按 #GBHK資訊包 參考我們於去年 5 月分享的衛報(The Guardian)分析。

通脹率的走勢究竟如何?

值得留意的是,上述 ONS 的通脹率為一般的通脹率數字。事實上,ONS 另外亦有紀錄一個名為「核心通脹率」(core inflation)的數據,意即在計算消費物價指數(consumer prices index)時省略能源、食物、酒精及煙草等物價較為不穩定的產品。而雖然英國一般的通脹率數字在近數月回落,但其實「核心通脹率」仍然是正在上升。

利率能漲到多高?

英倫銀行昨日(6 月 22 日)宣佈把息口由 4.5% 加至 5%,為自 2008 年來最高的水平。有指業界大部分經濟學家早前都預計當局加息 0.25%,因此是次 0.5% 的升幅超出預期。但該行行長 Andrew Bailey 警告指,若果物價仍然繼續迅速攀升的話,該行可能需要再提高利率。市場就預計利率於下年初或推至 6% 最高位。

要注意的是,雖然英倫銀行須透過加息來幫助減低通脹率,該行亦須小心調整利率以使它不會過分放緩全國經濟,特別是因為英國現時的經濟增長速度仍相對緩慢。

利率的高低會如何影響到我?

一般而言,英倫銀行的利率或會影響到信用卡、銀行貸款和汽車貸款等收費。特別是當借貸一方(銀行)預計未來借貸市場的利率會更高時,它們便可能決定進一步提高價格。而個別銀行和提供房貸或儲蓄業務的建築協會(building societies)通常亦會把利率轉嫁於客戶上。雖然儲蓄戶可以憑此獲得更高的利息回報,但由於利率沒有跟上通脹的步伐,所以其儲蓄金的購買力其實正在下降。

在抵押貸款(mortgage)方面,英國現時超過 140 萬人的抵押貸款正使用追蹤利率(tracker rate)和浮動利率(variable rate),這些人在英倫銀行增加利率時通常會立即看到每月還款額增加,而其他持有固定利率(fixed rate) 抵押貸款的人則未必看到即時改變,但新物業買家或要重新再做房屋抵押貸款的人將須支付更多費用。

其他國家有沒有加息?

由於英國的物價受到環球經濟影響,加息的抗通脹效果是有限度的。而其他國家亦同樣受到通脹影響,因此也有採取相似的策略。雖然美國早前宣佈把聯邦基金利率維持在 5%-5.25%,但美聯儲其實自去年 3 月起已加息十次。

按圖了解更多:

每年都會召開八次會議來決定利率政策,而加息的主要原因是為了緩和通脹(inflation)。一般而言,加息會令消費者和企業減少購物或借貸的意欲, 所以有助減緩商品與服務的市場需求,進而緩和物價上漲的速度。 值得留意的是,委員會的目標是把通脹率維持在 2%,但根據國家統計局(Office for National Statistics,簡稱 ONS)的最新數據顯示,通脹率於本年 5 月雖有回落跡象,但仍處於 8.7% 的高位。其跌幅未如理想之餘,數字亦遠超英倫銀行一貫目標。")

的數據,意即在計算消費物價指數(consumer prices index)時省略能源、食物、酒精及煙草等物價較為不穩定的產品。而雖然英國一般的通脹率數字在近數月回落,但其實「核心通脹率」仍然是正在上升。")

宣佈把息口由 4.5% 加至 5%,為自 2008 年來最高的水平。有指業界大部分經濟學家早前都預計當局加息 0.25%,因此是次 0.5% 的升幅超出預期。但該行行長 Andrew Bailey 警告指,若果物價仍然繼續迅速攀升的話,該行可能需要再提高利率。市場就預計利率於下年初或推至 6% 最高位。要注意的是,雖然英倫銀行須透過加息來幫助減低通脹率,該行亦須小心調整利率以使它不會過分放緩全國經濟,特別是因為英國現時的經濟增長速度仍相對緩慢。")

預計未來借貸市場的利率會更高時,它們便可能決定進一步提高價格。而個別銀行和提供房貸或儲蓄業務的建築協會(building societies)通常亦會把利率轉嫁於客戶上。雖然儲蓄戶可以憑此獲得更高的利息回報,但由於利率沒有跟上通脹的步伐,所以其儲蓄金的購買力其實 正在下降。")

方面,英國現時超過 140 萬人的抵押貸款正使用追蹤利率(tracker rate)和浮動利率(variable rate),這些人在英倫銀行增加利率時通常會立即看到每月還款額增加,而其他持有固定利率(fixed rate) 抵押貸款的人則未必看到即時改變,但新物業買家或要重新再做房屋抵押貸款的人將須支付更多費用。由於英國的物價受到環球經濟影響,加息的抗通脹效果是有限度的。而其他國家亦同樣受到通脹影響,因此也有採取相似的策略。雖然美國早前宣佈把聯邦基金利率維持在 5%-5.25%,但美聯儲其實自去年 3 月起已加息十次。")

💡 此資訊包僅供讀者參考之用。若希望了解更多有關英國加息的細節、具體經濟影響或市場預測,請尋求專業人士的意見。

👉 即看下頁以了解更多有關加息的資訊!

👇你滿意英倫銀行加息的決定嗎?歡迎留言告訴我們!